נראה כי ההשקעה בנובל אג"ח א' מתקרבת לסיומה בפדיון מוקדם של האג"ח שיכלול גם פיצוי מסויים בגין ההקדמה.

על האג"ח כתבתי לראשונה בראשית 2019 (מטה) כשהיה בתשואה לפדיון של 25% והוא היווה בסוף 2019 כ- 5% מעשרת האחזקות הגדולות ועלה עד לשיא של כ- 10% במהלך 2023. אג"ח זה אופיין בכך שלאורך כל התקופה הוא נסחר בתשואות אטרקטיביות להשקעה וכתבתי על כך בעדכונים כך שבחלק מהשנים השקעתי את סכום פדיון הקרן חזרה באג"ח.

בסופו של יום מדובר באחת ההשקעות המוצלחות ביותר בתחום האג"ח בסיכון בשנים האחרונות כאשר הפדיון המוקדם הינו בונוס המגדיל עוד יותר התשואה על ההשקעה.

פוסט מיום 3/7/2022

לפני כמעט 3 שנים עסקתי לאחרונה באג"ח נובל כאשר הגיע לשער 87 ותשואה לפדיון של 12% שחשבתי שהינה סבירה לאג"ח זה לאחר שבתחילת 2019 נפל לתשואה לפדיון של 25%.

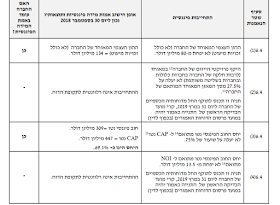

חלפו 3 שנים , החברה צלחה את הקורונה אך טרם הצליחה לתת מענה לבעיה של עומס פדיונות הדורש מימוש נכסים למרות שהחוב כבר הצטמצם בכ- 30% לכ- 230 מיליון ש"ח מאז ההנפקה. הקושי לתת מענה בה לידי ביטוי בגיוס הלוואת מזנין יקרה לטובת תמיכה בפדיונות.

המענה אמור להגיע באמצעות עסקה למכירת מספר נכסים שנחתמה באפריל ואמורה להתממש עד סוף אוגוסט שתביא לתזרים של 30 מיליון דולר ולטובת פרעונות וההנהלה מעריכה כי תמכור נכסים נוספים ב- 2023.

אי מימוש העיסקה יביא להערכתי להפרת ההתחייבויות כלפי מחזיקי האג"ח ואז עולה השאלה האם אנו ניצבים בפני תסריט ברוקלנד / אול-יר בו הסתבר כי החברה נוהלה ע"י נוכלים או שהערכים בדוחות הם אמיתיים וניתן יהיה , במקרה הגרוע, לסיים את הסיפור בתספורת קטנה.

בנובל נראה כי המשטר התאגידי הרבה יותר תקין בהשוואה לחברות שפשטו רגל , הבעלים רכש 40 מיליון ענ אגח ב- 2019 והכניסם לחברה ללא תמורה והסכם המכירה החתום , הכלל פקדון של 10 מיליון דולר, מראה כי על פניו שווי הנכסים בספרים דומה לשווי השוק בימים אלו.

בשער 83 התשואה לפדיון של האג"ח עומדת על 16% המשקפת לדעתי תשואה המפצה על הסיכון כחלק מתיק אג"ח בסיכון מפוזר.

בימים אלו, למרות עליית התשואות בשוק האג"ח, עדיין אין מנעד רחב של אג"חי זבל ראויים אך הנסיון מלמד שזה יגיע ככל שהריבית תעלה ולחברות יתחיל להיות קושי לגלגל את המימון . בנקודה זו בזמן יש להיזהר מלהיכנס מוקדם מדי לאג"ח של חברה מסוג זה.

פוסט מיום 1/8/2019

על נובל כתבתי באמצע ינואר 2019 - "ההיסטריה בשווקים הביאה האג"ח לשער 56 , 25% תשואה לפדיון המהווה לעניות דעתי הזדמנות השקעה מצוינת כחלק בתיק אג"ח זבל מפוזר היטב."

כעת מחיר האג"ח עומד על כ- 87 והתקבל קופון של 3.45% כך שהתשואה על ההשקעה עומדת על 61% ב- 6.5 חודשים (!).

במהלך ה- 6 חודשים החברה מכרה מעט נכסים , רכשה חלק מנכס וחלקו האחר הועבר ע"י הבעלים כתרומה להון בהיקף של 1.5 מיליון דולר אך הפעילות כולה היא בסכומים שאינם מהותיים ובוודאי לא שינו את המבנה ההוני / תפעולי של החברה.

הצעד המשמעותי שבוצע הוא רכישת אג"ח בהיקף של 11.5% מהסדרה שיצר רווח של 3.1 מיליון דולר וצמצם את המינוף אך למרות זאת מאזן החברה ממשיך להידרדר והיא קרובה מאוד להפרת ההתניות הפיננסיות הקובעות מינוף של 70% כרמת סף כאשר מינוף החברה עומד על 68.8%.

כתוצאה מהתדרדרות המאזנית, מעלות הורידה הדרוג ובעקבות כך עלתה הריבית על האג"ח ב- 0.25% ל- 7% וזה טרם שיערוך החוב על האג"ח בעקבות התחזקות השקל שיגדיל המינוף והוצאות הריבית.

מעלות קובעת כי שיעור ההחזר הצפוי במקרה תאורטי של חדלות פירעון הוא 50%-30% המהווה את השיקום חוב הממוצע לאג"ח בדרוג זה.

אין ספק כי הנהלת נובל "הולכת על הקצה" מול ההתניות הפיננסיות כאשר החלק המניב בחברה אינו נושא את העליה במינוף והוצאות המימון של החלק היזמי בחברה.

בניתוח החברה בינואר חשבתי כי תשואה של 12% הינה הוגנת לאג"ח וכאשר האג"ח הגיע לתשואת היעד כולי תקווה כי מצבה של החברה לא ימשיך להתדרדר אך אהיה מופתע אם ההפסד של החברה ברבעון השני יהיה קטן מ- 5 מיליון דולר והיא עדיין תעמוד במינוף קטן מ- 70%.

לי אין ספק כי החברה חייב למכור נכסים ולהקטין המינוף ויפה שעה אחת קודם.

פוסט מיום 21/1/2019

נובל היא BVI המאגד נכסי מגורים להשכרה בניו-יורק בדגש על שכ"ד מפוקח אשר הנפיק ב- 2017 אג"ח ללא בטחונות בהיקף 360 מש"ח בריבית 6.75% והחזר קרן ב- 7 תשלומים שווים בשנים 2020-2026

לחברה 38 נכסי דיור מניבים, 9 בהקמה ועוד 10 לקראת הקמה וכן מספר נכסים לפיתוח עתידי.

ניתן להסתכל על החברה כשילוב של שני עסקים - אחזקות בנכסים מניבים ב- LTV של 53% ונכסים מניבים בשלבי הקמה שונים או לקראת רכישה ב- LTV של 21%.

כמו יתר ה- BVI של הנדל"ן המניב למגורים תזרים המזומנים החופשי הוא אפסי והסיכון של "תנועת המספריים" בעקבות עליית הריבית - עליה בריבית על ההלוואות המממנות הנכסים במקביל לעליה בשיעורי היוון הנכסים שיקטינו את שווים הוא מוחשי.

אל מול סכוני היזמות ועליית הריבית מציבה החברה מאזן ברמות מינוף נמוכות כך שגיוס האג"ח אפשר לחברה גיוס כסף זול שיממן את הקמת ורכישת הפרויקטים ולהשאר, בינתיים, מתחת למינוף של 70%.

ההתניות הפיננסיות המלוות את אג"ח א' יבטיחו שהחברה לא תתמנף יתר על המידה בפרויקטי פיתוח ומצד שני אם יחלו מחיקות שווי, הטריגרים של מינוף מקסימלי והון מינימלי (בשיעור 80%) מהיקף האג"ח המונפק ישמרו שיישארו מספיק נכסים בחברה להחזר משמעותי במקרה של בעיות.

העובדה כי האג"ח משולם ב- 7 תשלומים יסייע לחברה לעמוד פירעונות במועד שכן אינה צריכה להתארגן על החזר בודד גדול שעשוי להתברר בעייתי אם תנאי השוק משתנים.

כמו ביתר החברות העוסקות בהשכרת נכסים, הסיכון העיקרי היא משינוי מאקרו הנובע מעליית הריבית העשוי להקטין את שווי הנכסים ולהעלות את עלויות המימון בתנועת מספריים כזו העשויה להכניס החברה למצוקה תזרימית ממנה ניתן יהיה להיחלץ רק באמצעות מכירת נכסים, אך לחברה נכסים רבים עובדה המקנה לה גמישות במימושים.

דרוג החברה כ- BBB+ הוא הוגן, אם מינוף החברה היה יורד לכיוון ה- 60% היא כבר הייתה בדרוג AA יחד עם זאת אסור לשכוח כי לחברה מרכיב יזמות משמעותי שיחייב מימון לצורך פיתוחו וכך מינוף החברה בדרכו לגדול אלא אם החברה תבחר לממש חלק מהנכסים המניבים.

כמובן שכאשר האג"ח נסחר בתשואה גבוהה הציפיה מהחברה היא כי תחל ברכישה עצמית. ממש בימים אלו אישרה החברה תכנית רכישה בהיקף 15 מיליון דולר (~15% מהסדרה) וימים יגידו אם בכוונתה לרכוש כמות משמעותית או שמדובר ביחסי ציבור....

האם ריבית ההנפקה של 6.75% היא ריבית הוגנת? ממש לא , שכן על פרויקטים בהקמה החברה משלמת 7.5% עד 9% ב- LTV הנמוך מ- 50% כך שהאג"ח המממן שכבת הון נמוכה יותר לטווח הרבה יותר ארוך בסביבת ריבית עולה מגיע פיצוי גדול יותר אשר מתקזז עם פיזור הסיכון לכלל נכסי החברה כך ש- 12% נראה הוגן.

ההיסטריה בשווקים הביאה האג"ח לשער 56 , 25% תשואה לפדיון המהווה לעניות דעתי הזדמנות השקעה מצוינת כחלק בתיק אג"ח זבל מפוזר היטב.

על נובל כתבתי באמצע ינואר 2019 - "ההיסטריה בשווקים הביאה האג"ח לשער 56 , 25% תשואה לפדיון המהווה לעניות דעתי הזדמנות השקעה מצוינת כחלק בתיק אג"ח זבל מפוזר היטב."

כעת מחיר האג"ח עומד על כ- 87 והתקבל קופון של 3.45% כך שהתשואה על ההשקעה עומדת על 61% ב- 6.5 חודשים (!).

במהלך ה- 6 חודשים החברה מכרה מעט נכסים , רכשה חלק מנכס וחלקו האחר הועבר ע"י הבעלים כתרומה להון בהיקף של 1.5 מיליון דולר אך הפעילות כולה היא בסכומים שאינם מהותיים ובוודאי לא שינו את המבנה ההוני / תפעולי של החברה.

הצעד המשמעותי שבוצע הוא רכישת אג"ח בהיקף של 11.5% מהסדרה שיצר רווח של 3.1 מיליון דולר וצמצם את המינוף אך למרות זאת מאזן החברה ממשיך להידרדר והיא קרובה מאוד להפרת ההתניות הפיננסיות הקובעות מינוף של 70% כרמת סף כאשר מינוף החברה עומד על 68.8%.

כתוצאה מהתדרדרות המאזנית, מעלות הורידה הדרוג ובעקבות כך עלתה הריבית על האג"ח ב- 0.25% ל- 7% וזה טרם שיערוך החוב על האג"ח בעקבות התחזקות השקל שיגדיל המינוף והוצאות הריבית.

מעלות קובעת כי שיעור ההחזר הצפוי במקרה תאורטי של חדלות פירעון הוא 50%-30% המהווה את השיקום חוב הממוצע לאג"ח בדרוג זה.

אין ספק כי הנהלת נובל "הולכת על הקצה" מול ההתניות הפיננסיות כאשר החלק המניב בחברה אינו נושא את העליה במינוף והוצאות המימון של החלק היזמי בחברה.

בניתוח החברה בינואר חשבתי כי תשואה של 12% הינה הוגנת לאג"ח וכאשר האג"ח הגיע לתשואת היעד כולי תקווה כי מצבה של החברה לא ימשיך להתדרדר אך אהיה מופתע אם ההפסד של החברה ברבעון השני יהיה קטן מ- 5 מיליון דולר והיא עדיין תעמוד במינוף קטן מ- 70%.

לי אין ספק כי החברה חייב למכור נכסים ולהקטין המינוף ויפה שעה אחת קודם.

פוסט מיום 21/1/2019

נובל היא BVI המאגד נכסי מגורים להשכרה בניו-יורק בדגש על שכ"ד מפוקח אשר הנפיק ב- 2017 אג"ח ללא בטחונות בהיקף 360 מש"ח בריבית 6.75% והחזר קרן ב- 7 תשלומים שווים בשנים 2020-2026

לחברה 38 נכסי דיור מניבים, 9 בהקמה ועוד 10 לקראת הקמה וכן מספר נכסים לפיתוח עתידי.

ניתן להסתכל על החברה כשילוב של שני עסקים - אחזקות בנכסים מניבים ב- LTV של 53% ונכסים מניבים בשלבי הקמה שונים או לקראת רכישה ב- LTV של 21%.

כמו יתר ה- BVI של הנדל"ן המניב למגורים תזרים המזומנים החופשי הוא אפסי והסיכון של "תנועת המספריים" בעקבות עליית הריבית - עליה בריבית על ההלוואות המממנות הנכסים במקביל לעליה בשיעורי היוון הנכסים שיקטינו את שווים הוא מוחשי.

אל מול סכוני היזמות ועליית הריבית מציבה החברה מאזן ברמות מינוף נמוכות כך שגיוס האג"ח אפשר לחברה גיוס כסף זול שיממן את הקמת ורכישת הפרויקטים ולהשאר, בינתיים, מתחת למינוף של 70%.

ההתניות הפיננסיות המלוות את אג"ח א' יבטיחו שהחברה לא תתמנף יתר על המידה בפרויקטי פיתוח ומצד שני אם יחלו מחיקות שווי, הטריגרים של מינוף מקסימלי והון מינימלי (בשיעור 80%) מהיקף האג"ח המונפק ישמרו שיישארו מספיק נכסים בחברה להחזר משמעותי במקרה של בעיות.

העובדה כי האג"ח משולם ב- 7 תשלומים יסייע לחברה לעמוד פירעונות במועד שכן אינה צריכה להתארגן על החזר בודד גדול שעשוי להתברר בעייתי אם תנאי השוק משתנים.

כמו ביתר החברות העוסקות בהשכרת נכסים, הסיכון העיקרי היא משינוי מאקרו הנובע מעליית הריבית העשוי להקטין את שווי הנכסים ולהעלות את עלויות המימון בתנועת מספריים כזו העשויה להכניס החברה למצוקה תזרימית ממנה ניתן יהיה להיחלץ רק באמצעות מכירת נכסים, אך לחברה נכסים רבים עובדה המקנה לה גמישות במימושים.

דרוג החברה כ- BBB+ הוא הוגן, אם מינוף החברה היה יורד לכיוון ה- 60% היא כבר הייתה בדרוג AA יחד עם זאת אסור לשכוח כי לחברה מרכיב יזמות משמעותי שיחייב מימון לצורך פיתוחו וכך מינוף החברה בדרכו לגדול אלא אם החברה תבחר לממש חלק מהנכסים המניבים.

כמובן שכאשר האג"ח נסחר בתשואה גבוהה הציפיה מהחברה היא כי תחל ברכישה עצמית. ממש בימים אלו אישרה החברה תכנית רכישה בהיקף 15 מיליון דולר (~15% מהסדרה) וימים יגידו אם בכוונתה לרכוש כמות משמעותית או שמדובר ביחסי ציבור....

האם ריבית ההנפקה של 6.75% היא ריבית הוגנת? ממש לא , שכן על פרויקטים בהקמה החברה משלמת 7.5% עד 9% ב- LTV הנמוך מ- 50% כך שהאג"ח המממן שכבת הון נמוכה יותר לטווח הרבה יותר ארוך בסביבת ריבית עולה מגיע פיצוי גדול יותר אשר מתקזז עם פיזור הסיכון לכלל נכסי החברה כך ש- 12% נראה הוגן.

ההיסטריה בשווקים הביאה האג"ח לשער 56 , 25% תשואה לפדיון המהווה לעניות דעתי הזדמנות השקעה מצוינת כחלק בתיק אג"ח זבל מפוזר היטב.

תודה! אשמח גם לסקירה של פטרוכימים

השבמחקשלום,

השבמחקאינך חושב שלמרות שיש לך פיזור גדול בין חברות שונות, עדיין יש חשיפה גדולה לתחום הנדל"ן בארה"ב?

כשמגיעים להשקעה בתשואות של אג"ח זבל לפיזור הסקטוריאלי השפעה מאוד נמוכה על תוספת הסיכון כי פרמיית הסיכון של התיק ממילא עצומה. במשבר 2008 הדומיננטיות היתה השקעה בסקטור הנדלן, ב- 2011 בישראל ההשקעה הדומיננטית היתה חברות נדל"ן במזרח אירופה, ב- 2016 סקטור הנפט . מה שקובע את התשואה היא עיתוי הכניסה לפוזציה ביחס למשבר הסקטוריאלי הספציפי. המעניין ב "משבר ה- BVI" בבורסה בת"א הוא שלדעתי מדובר במשבר נזילות בבורסה ולא במשבר בסקטור או החברות עצמן שכן רובן נדל"ן מניב למגורים

מחקמה דעתך על ההסדר בברוקלנד?

השבמחקזה נקרא הסדר אך זה למעשה פרוק . צפויות לדעתי תביעות כנגד בעלי משרה , רואי חשבון ואולי חתמים

מחקהיחס בין סדרה א לסדרה ב הוגן לדעתך?

מחק21,534,843(14.5%) אג"ח א' ו- 127,057,318(85.5% אג"ח ב'.

השבמחקיחס של %82 לטובת מחזיקי אגרות החוב מסדרה ב' ו-%18 לטובת מחזיקי אגרות החוב מסדרה

א' ללא התניות.

יחס החלוקה בין הסדרות משקף את תוצאות הדיונים בין חברי הנציגות משתי הסדרות, ומתבסס על נתונים והערכות אשר הציג המומחה, לרבות בקשר עם: שימוש במזומנים שנמצאו תחת החברות המשועבדות לאג"ח ב'; שווי הבטוחות המשועבדות לסדרות השונות והערכת סיכויי המימוש שלהם.

ההחזר של סידרה א גובהה ממהחזר של סידרה ב!!!

כמו שציינת – גם הרבעון נראה שממשיכים ללכת על הקצה...

השבמחקעלו ממינוף 68.8% למינוף 69.25% - עדיין שערה מתחת ל70% - שאמנם לא מהווה עילה לפרעון אבל עילה להעלאת ריבית.

מה דעתך על הדוח - על פניו נראה די צפוי וללא הפתעות?