מכירתה של מניית טסלה בשורט ואז ריצה של 100% במניה הופכת להיות מוטיב חוזר כל פעם שאני מבצע שורט. אין ספק שיש כאן לקח בדבר הסבלנות הנדרשת לתת למניה לרוץ הרבה יותר לפני ביצוע השורט אך כפי שאני תמיד אומר, אין לי שום יכולת לאתר שיא או שפל במניה כל שהיא.

באשר לטסלה , נראה כי המניה נהנתה מרוח גבית כללית שניפחה את מחירי מניות הטכנולוגיה ללא שינוי משמעותי בתוצאותיהן הכספיות בנוסף לכניעה של מוכרי שורט וכניסת משקיעים הרוצים לקחת חלק בחגיגת רווחי ההון של מניה בסופר מומנטום וכך הפכה טסלה לחברה בעלת שווי של 100 מיליארד דולר העולה על זה של פולקסוואגן או של GM+ פורד יחדיו.

לא אחזור על תזת השורט אלא אבדוק מחדש את ההנחות בבסיס תזת השורט לאור דוחות Q4 2019 שפורסמו לאחרונה:

1. ירידה חדה במכירות דגמי היוקרה הריוחיים X/S להיקף של כ- 17 אלף ברבעון - Q4 2019 - כמעט 18 אלף , ירידה של 29% מהרבעון המקביל ב- 2018. ירידת היקף המכירות נראה פרמננטי, יתכן גידול מסויים במידה ויבוצע ריענון לדגם אך פורשה / אאודי / מרצדס ואחרים משיקים דגמי יוקרה שיהווה תחרות משמעותית לטסלה.

2. האטה מהותית בגידול בהכנסות ממכירת רכבים בעקבות הירידה במכירות X/S שתקוזז ואולי אף יותר מגידול במכירות מודל 3 - גידול של 19% בין רבעונים אך 1% ביחס לרבעון המקביל ב- 2018.

3. ירידה ברווח הגולמי - צמצום קל בין רבעונים , ירידה של 1.8% היחס לרבעון המקביל. המשמעות היא כי הגידול במכירות מלווה בירידה במחיר הממוצע

4. ירידה ברווחיות תפעולית - גידול של 0.8% בין הרבעונים , ירידה של 1.6% בין רבעונים. המעניין הוא כי מבחינת הכנסות ממכירת רכב אין כמעט הבדל בין Q4 2018 ל- Q4 2019 . החברה מכרה 11 אלף רכבים יותר ב- Q4 2019 ולמרות גידול זה של 23% במספר המכוניות הנמכרות שולי הרווח הגולמי והתפעולי ירדו משמעותית וזאת בניגוד לתחזיות החברה כי גידול במספר כלי הרכב הנמכרים יגדיל את הרווחיות.

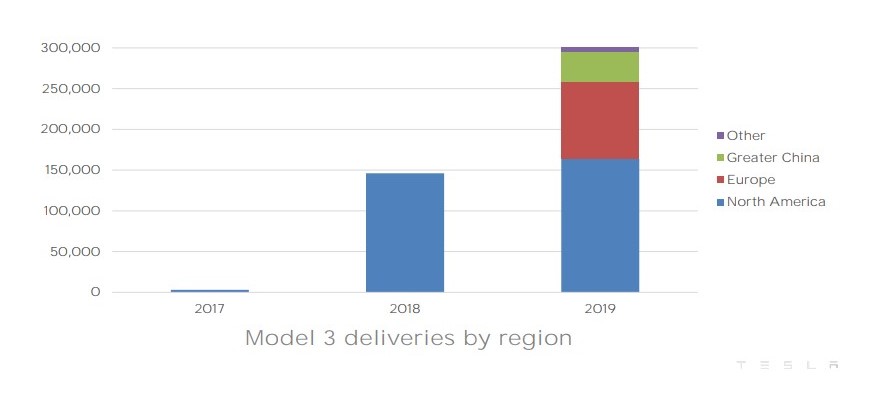

5. הביקוש בשוק העולמי למודל 3 יעמוד על לא יותר מ- 400-350 אלף רכבים בשנה - ב- 2019 מכירות מודל 3 עמדו על 300 אלף בשנה, ללא חסמי ייצור משמעותיים ואפילו רמת המלאי ירדה ל- 11 ימי מלאי בלבד (מ - 19 ברבעון המקביל) . טסלה הוסיפה קיבולת ייצור למודל 3 בסין, יהיה מעניין האם השוק יספוג עוד 100 אלף רכבים בשנה ויגיע לקצה העליון של האומדן שלי. אני בספק גדול אלא אם טסלה תוריד מחירים ואז תחזור התופעה של כרסום הרווחיות הגולמית.

6. חלק מהותי מרווחיות טסלה נובע מהטבות רגולטוריות - רווח GAAP ב- Q4 2019 עומד על 105 מיליון דולר. קרדיטים רגולטיביים - 133. ללא רוח גבית מממשלות, טסלה הפסדית.

עפ"י הדוחות הכספיים, התחזית עליה התבססתי עומדת בעינה והמשמעות היא שגם כאשר מודל 3 מיוצר ללא הגבלה , החברה לא מגיעה לרווחיות.

כיצד דוח כזה מוצג כ "דוח מעולה" לאלוהי האנליסטים פתרונים אך אנו עוסקים בשוק ההון בו מחיר המניה נקבע עפ"י היצע וביקוש וכרגע הביקוש למניות טסלה גדול משמעותית מההיצע.

כרגיל בטסלה , ההווה כלל לא חשוב. תמחור החברה קשור לחלום העתידי שבטווח הקצר ממוקד כעת בתחילת ייצור של מודל Y שהוא למעשה גרסת SUV של מודל 3.

אין לי ספק כי היה ביקוש ער למודל Y , אני מעריך כי עשוי להגיע ל- 400 אלף יחידות בשנה וכמו בהשקת מודל 3, טסלה תתחיל לספק ביקושים כבושים במחירים גבוהים שילכו וירדו רק הפעם הביקושים הכבושים הם קטנים משמעותית מאלו של מודל 3 (מי זוכר 400 אלף הזמנות של מודל 3?) כך ששחיקת המחירים תגיע מהר.

שאלת המפתח היא עד כמה מודל Y יבצע קניבליזציה בדגמי טסלה האחרים. להערכתי כל מודל Y שיימכר יקטין הביקוש למודל 3 בלפחות 0.5 יחידה וגם דגמי X/S יסבלו מצמצום ביקושים. התוצאה היא כי פסי ייצור יעבדו שלא בתפוקה מלאה , דגמים יוזלו והגידול במספר הרכבים "הזולים" ביחס לרכבים "היקרים" ישפיעו לרעה על הרווחיות הגולמית שמצד שני תושפע לטובה מהגידול במכירות שיאפשרו העמסת הוצאות כלליות של הייצור והשרות.

לאיזו תוצאה יביאו שתי המגמות? ברבעון הרביעי של 2019 אנו רואים סטגנציה במכירות ביחס לרבעון המקביל ב- 2018 וירידה במדדי הרווחיות. דעתי היא כי בשורה התחתונה לא נחזה בפריצת רווחיות יוצאת דופן אם כי יש לצפות כי תחילת מכירת מודל Y במחירים גבוהים תביא לשיפור ברווחיות הגולמית במקביל לעליה במכירות במחצית השנה של 2020 ואז כאשר הביקושים הכבושים יענו ודגמים זולים יותר יוצגו הרווחיות הגולמית / תפעולית תחזור לרמת Q4 2019.

כל זאת מתייחס לטסלה כ - "אי בודד", מודל 3 מבצע קניבליזציה במודלי X/S ויעבור קנבליזציה מדגם Y , אך טסלה אינה אי בודד. התחרות מתגברת ובאופן טיבעי, מחוץ לארה"ב לטסלה יש קושי עם התחרות , טסלה מוצאת עצמה , מול מתחרים חשמליים, לא בעמדה עדיפה.

עד אשר מודל Y יגיע להיקפי ייצור משמעותיים, כבר יהיו מתחרים אירופאים למודלי 3/Y וההתמודדות עימם תגבה מטסלה מחיר - בתחילה באירופה וסין ובהמשך עם כניסת יצרני הרכב האמריקאים הוותיקים לסגמנטים של טסלה גם בארה"ב.

כמו בימי בועת הדוט-קום האנליסטים רודפים עם מחירי המטרה אחר מחיר המניה. משחק זה ימשך עד שיפסק.

כמו בסיבובים הקודמים אמתין בסבלנות לחזרה לשפיות מחירים ואגלגל ה- CALL לקראת פקיעה ובכך נקודת האיזון של הטרייד תעלה.

פוסט מיום 26/10/2019

עדכון 9/1/2020- לאור העליה הדרמטית במחיר המניה (485) הגדלתי הפוזיציה באמצעות מכירת שורט CALL 450 ליוני 2020 תמורת 83.25

פוסט מקורי

לפני כ- 6 חודשים סגרתי את סיבוב השורט השלישי בטסלה בשער 242.8 אך כאשר המניה זינקה לרמה הגבוהה מ 325 ולשווי שוק של כ- 53 מיליארד דולר פתחתי שוב פוזיציית שורט , רביעית משנת 2014.

מכיוון שטסלה היא מניה עתירת שורטים אך בעלת קהל משקיעים-מעריצים גדול, תוצאות רבעוניות הנתפסות כטובות מביאות לזינוק לא פרופורציונאלי במניה, שילוב של רכישות מעריצים בשילוב שורט סקוויז ושוק מניות מנופח.

תזת השורט של טסלה היא פשוטה [שני הפוסטים בתחילת השרשור] - יצרנית רכב חדשה , גם החדשנית ביותר, לא תצליח לפתח מודל עסקי בעל רווחיות השונה מהותית מיצרני רכב וותיקים ומכיוון שמדובר בשוק סופר תחרותי, אלו מרווחים זעירים המביאים חברות רכב לפשיטות רגל במשברים כלכליים. לאור זאת הפרמיה, בשווי שוק, שיש לתת לחברה בגין החדשנות , צריכה להיות צנועה.

הנהלת טסלה מוכרת למשקיעים תזה שונה לחלוטין - מדובר בחברה טכנולוגית בעלת מודל וורטיקלי חדשני (שליטה על ייצור כל חלקי הרכב, ייצור סוללות , תאים סולריים, ספקית מוביליות באמצעות "רובו-טקסי") המכוונת לצמיחה בקצבים של חברה טכנולוגית ומודל רווחיות של חברה טכנולוגית - ככל שאמכור יותר שולי הרווח יגדלו משמעותית.

הבעיה היא כי חזון ההנהלה אינו מתיישב עם המציאות בשטח :

בשנת 2018 מכירות טסלה בארה"ב ובמדינות שונות בעולם נתמכו בקרדיטים ללקוחות , כלומר המחיר ששילם הקונה היה נמוך ממה שטסלה קיבלה וזאת באדיבות משלם המסים. בשנת 2019 ההטבות הללו צומצמו באופן ניכר ולכך הייתה השפעה על הביקוש שטסלה נאלצה להתמודד עמו באמצעות הורדת מחירים לנוכח התחרות הגוברת וזאת בשעה שמודל 3 ביצע קניבליזציה לדגמים S / X היקרים והרווחיים . התוצאה משתקפת בדוחות הכספיים:

א. ירידה במכירות - דגמי S /X היקרים והריווחים של טסלה עברו מקצב מכירות של ~27 אלף בשני הרבעונים האחרונים של 2018 לכ- 17 אלף - ירידה של 37%

ב. הכנסות ממכירות רכב: 0% גידול בין רבעונים , ירידה של 12% ביחס לרבעון המקביל שנה שעברה למרות גידול של 3% במסירות מודל 3 מהרבעון הקודם ו-42% ביחס לרבעון המקביל

ג. רווחיות גולמית 18.9% לעומת 22% ברבעון המקביל

ד. רווחיות תפעולית 4.1% לעומת 6.1%

הרבעון האחרון הינו רבעון ללא דרמה ותירוצים - המפעל עובד כסדרו (מתחת לקיבולת) , אין בעיות לוגיסטיקה באירופה , אפילו ימי המלאי ירדו דרסטית כך שניראה כי הביקוש בשוק העולמי למודל 3 יעמוד על לא יותר מ- 400-350 אלף רכבים בשנה.

העצירה בצמיחת מכירות מודל 3 בארה"ב ניכרת מהנתונים:

בעוד שברבעונים 2-3/2018 מכירות מודל 3 היו מאולצות בכמות המיוצרת, ברבעון 4/2018 החברה עמדה בביקוש הכבוש + כ- 20-25 אלף יחידות שהביקוש הוקדם מהרבעון הבא בגלל הקיטון בזיכוי המס בסוף הרבעון כך שאם נוסיף את יחידות אלו למכירות של הרבעון הראשון של 2019 , נקבל ביקוש של כ- 45-50 אלף יחידות ברבעון הראשון של 2019 , דומה לרבעונים הבאים

2-3/2019, כך שנראה כי מודל 3 הגיע למיצוי הגידול ביקוש בשוק הגדול ביותר שלו והוא צפוי עוד לרדת עם השקת מודל Y - אני מנחש ירידה של כ- 40%-50% , כלומר סביב 22-27 אלף יחידות מודל ברבעון.

הצמיחה העתידית של טסלה אמורה להגיע ממספר מקורות :

א. טסלה משלימה בימים אלו מפעל בסין בעל קיבולת ייצור של 150 אלף מודל 3 בשנה כך שהגידול בהיקף המכירות יצטרך לבוא באמצעות הורדת מחירים

ב. מודל Y המבוסס על מודל 3 , שאני מעריך יימכר יותר טוב ממודל 3 , אך יבצע קניבליזציה גדולה במודל 3 ו- S/X

ג. משאית / טנדר - חזון למועד. הרודסטאר החדשה זניחה בתמונה הכללית.

ד. כל היתר - מערכות סולאריות / סוללות - לא יקרה.

ה. "רובוטקסי" - ויימו של גוגל כבר מסיעה נוסעים ברכב אוטונומי ללא נהג משגיח - טסלה מאוד רחוקה מכך ולמעשה מפגרת בתחום בהשוואה לקבוצת החברות המובילות.

באשר לביקוש, להלן טבלה הדגמים החשמליים הנמכרים בסין:

טסלה מודל 3 מהווה רק 2% ממכירות , רחוק מאוד מהדומיננטיות שלה בארה"ב. מדוע זה כך? התשובה טמונה בעובדה כי טסלה פגשה בסין תחרות מקומית מפותחת אשר רק בשנת 2020 -2021 תתפתח כך בשווקי המערב , למרות שכבר לא ניתן לאמר כי טסלה , באירופה של 2019 פועלת בסביבה עם 0 תחרות:

נורבגיה היא המדינה בה הרכב החשמלי הוא הנמכר ביותר במונחי נתח שוק. עפ"י הגרף מעלה, טסלה מובילה עם מודל 3 אך נתח השוק עומד על 11.6%.

בגרמניה, נתח שוק מודל 3 עומד על 10% , דומה ל- BMW I3 כאשר מובילת השוק הינה רנו זואי עם נתח שוק של 11%.

היכן טסלה עדיין שולטת ללא עוררין? רק בארה"ב , בו למודל 3 נתח שוק של כ- 65% מהרכב החשמלי ומצב זה לא ימשך לעד , התחרות תגיע, לא כדגם ספציפי אלא כשוק תחרותי עם מגוון דגמים ברמות מחיר שונות ורק אז הסיפור של טסלה כחברה בוגרת יתחיל.

באשר לרווחיות הרבעונית המפתיעה, המקור שלה טמון בירידה דרסטית של 15% בעלות התפעול ביחס לרבעון הקודם. הדבר מוזר שכן עלות זו נעה ב- 4 הרבעונים הקודמים בטווח של 1,108 ל- 1,029 וכעת היא עומדת על 930 מיליון דולר ברבעון . זו אינה התייעלות נטו אלא תוצאה של מספר גורמים, חשבונאיים ואחרים שבוודאי יחשפו עם הזמן.

יש גם לתת את הדעת לעובדה הבאה - הרווח עומד על 143 מיליון, ההכנסות מהטבות רגולטוריות 134 מיליון. כלומר גם ברבעון ריווחי, הרווח הוא הרוח הגבית שהממשל האמריקאי מספק. גם מקור זה יתדלדל ככל שיותר יצרנים יביאו לשוק האמריקאי רכבים חשמליים ולא יאלצו לרכוש את הקרדיטים מהחברות המייצרות.

בשורה התחתונה, החברה הפסידה, ב- 4 הרבעונים האחרונים, 828 מיליון דולר , הביקוש למוצריה הרווחיים ביותר צלל דרמטית , הכנסותיה ירדו , התחרות צפויה להתחזק , הדגם המוביל במכירות מתקרב לקצב המכירות המקסימלי הצפוי במחזור חייו וכבר חווה ירידת מחירים והמוצר הבא צפוי לבצע קניבליזציה מהותית במוצריה הקיימים.

זן אינה חברה טכנולוגית צומחת, זו חברת רכב קטנה שההובלה הטכנולוגית שלה מצטמצמת ובמאמץ גדול אולי תגיע לאיזון ב- 2020 אך השוק מעניק לה שווי שוק של ענק רכב כמו GM ו- 50% יותר שווי מפורד.

לאור זאת:

שורט מניה 327.5

שורט PUT 300 ספטמבר 2020 - 42

==> פוזציית שורט מכוסה, הגבלת רווח לירידה של 22% (שער 258) , כיסוי הפסד מהשורט עד לעליה של 13% (שער 369)

==> שורט CALL 330 ספטמבר 2020 - 55 . שער איזון 385 ,עליה של 17.5%

{kind=link}